目前,20家A股白酒上市公司均已发布2023年业绩,可谓“有人欢喜有人忧”。茅台、汾酒、今世缘、古井贡等酒企营收大涨,而酒鬼酒和顺鑫农业则是20家企业中唯二营收下降的两家。

虽然酒鬼酒和顺鑫农业营收都下降,但是顺鑫农业仅下降9.3%,而酒鬼酒下降了三成。此外,酒鬼酒也是20家白酒企业中唯一营收净利均下降的酒企,2023年净利腰斩。

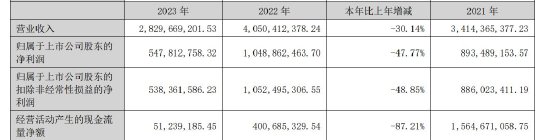

4月28日晚间,酒鬼酒披露2023年度报告显示,公司实现营业收入28.3亿元,同比减少30.14%;净利润5.48亿元,同比下降47.77%。

其实,酒鬼酒2023年的颓势,其股票早已体现。2023年,酒鬼酒全年股价累跌46.29%,市值缩水近211亿元,在白酒上市公司中跌幅第一。

2021年,酒鬼酒的股价一度超过270元/股,市值也突破700亿元。不过,巅峰过后的酒鬼酒随即进入了漫长的下跌道路。从2021年10月至今,一路下跌。截至5月8日收盘,酒鬼酒报56.47元/股,公司市值不足200亿元。

一季度业绩颓势加剧,高峰“隐身”

前几年,酒鬼酒的业绩还算不错,2015年开始进入快车道发展,到了2022年,高光时刻到来。数据显示,酒鬼酒2022年实现营收40.5亿元,实现归母净利润10.49亿元。

虽然与上市同行相比,酒鬼酒的体量仍相对较小,但能通过七八年时间将其营收增加超5倍、净利润增加近10倍,酒鬼酒也让很多人为之惊叹。

然而到了2023年,酒鬼酒业绩急转直下。为了改变现状,提升业绩,酒鬼酒甚至换了董事长。

今年2月23日,酒鬼酒公布了董事会换届结果,高峰接替王浩,被推举为公司董事长。同时,郑应南、郑轶连任公司副董事长,胡晓熹、李文生、王哲、邹斐继续担任副总经理。

那么,酒鬼酒换帅有用吗?一季度数据给出了答案。

4月28日,酒鬼酒公布2023年业绩的同时,也披露了一季报。数据显示,酒鬼酒2024年一季度实现营业收入4.94亿元,同比下降48.8%;净利润7338.03万元,同比下降75.56%。

可以看到,2023年的颓势不仅没有在2023年获得缓解,反而加剧,即便第一季度春节白酒热季加持,也没能挽救酒鬼酒,营收净利进一步下降,净利降幅扩大了到七成。

对业绩变化,酒鬼酒表示,2024年以来,白酒行业整体仍处于调整期,行业挤压式竞争进一步加剧,白酒产品价格承压,渠道客户信心仍处于修复阶段,次高端以上产品消费需求仍待恢复。公司一季度营销核心工作是持续坚定推进营销模式转型,恢复稳定主营产品价格,修复渠道利润及信心。但受各方面因素影响,公司业绩表现不达预期。

同时,酒鬼酒还提到三大原因:一是营销模式转型处于关键阶段,产品动销情况逐步向好,但转化为对公司销售收入的支撑仍需时间;二是公司主动进行渠道客户调整,与部分渠道客户自身经营谨慎双重因素叠加,导致回款不及预期;三是高端价位新版产品处于市场导入阶段,大众价位段系列产品受产能影响,短期尚未形成销量支撑。

不管出于什么原因,业绩下滑是实事,而2月上任的新帅,与此有着不可推卸的责任。虽说是临危受命,但是新官上任三把火,本应该在一季度提振一把,增加信心,而高峰却没有做到。甚至在上任之后,很少公开露面发言,“隐身”了起来。

值得注意的是,在2023年财报中,酒鬼酒关于业绩下的滑解释并未如此细致,而在一度报中解释用了不小的篇幅。

多家机构点评承压 新策略并未见效

酒鬼酒业绩发布以后,多家机构进行了点评,其中不少机构发布了风险提示。

浙商证券研报表示,酒鬼酒渠道去库存仍在进行,短期白酒销售承压,盈利能力短期承压,费用改革仍在进行。风险提示为市场拓展受阻。

招商证券指出,酒鬼酒转型期业绩承压,等待取得成效,下调公司2024-2026年的EPS,至“增持”评级。风险提示为渠道改革不及预期、省外扩张受阻。

华福证券认为,内参酒鬼整体量价承压,收入下降导致费用率上行,盈利水平短期下滑。风险提示为白酒商务消费复苏不及预期、经销商回款进度不及预期。

此外,中金公司、国金证券等机构均指出酒鬼酒业绩、盈利能力承压,发布风险提示。

正如机构点评那样,酒鬼酒除了业绩和净利下滑外,还潜伏着不小的危机,多项旧疾依旧存在。

年报显示,2023年,酒鬼酒全线产品均出现收入下滑。其中,内参系列销售收入同比下滑高达38.21%,毛利率下降1.5%;酒鬼系列收入下滑27.45%,毛利下降2.46%;其他系列收入下滑0.15%,毛利微增0.63%,其中湘泉系列收入下滑68.03%。

对此,酒鬼酒在产品层面做出调整,聚焦核心大单品,重点打造52度内参酒和红坛酒鬼酒两大单品。

此外,一季度渠道拿货热情依旧不高,当期合同负债为2.35亿元,同比下降36.05%,环比下降17.53%。公司存货金额再创历史新高,达到15.90亿元。

市场扩展方面,由于长期忽视大本营市场建设,酒鬼酒当前在湖南省市场份额越来越低,与老白干酒旗下武陵系列、珍酒李渡旗下的湘窖和开口笑系列的竞争愈演愈烈。也由此,在2023年报中,公司不再提“深度全国化”,取而代之的是湖南“省内大本营建粮仓、省外样板市树信心”策略。

但从今年的开局来看,新的策略和一系列措施并未见效,一季度业绩的再度下滑,可见延续且加重了2023年的颓废态势。

那么,酒鬼酒如何绝地求生?董事长高峰可得亮一亮真本事了。