专题:奇致激光IPO:成长性存疑 递表前净利润猛增四成

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,武汉奇致激光技术股份有限公司(下称奇致激光)IPO申请获得北京证券交易所受理,这也是公司2021年被新氧收购后的又一重大举措。截至2023年6月30日,新氧创始人兼CEO金星可控制公司87.60%的股权。

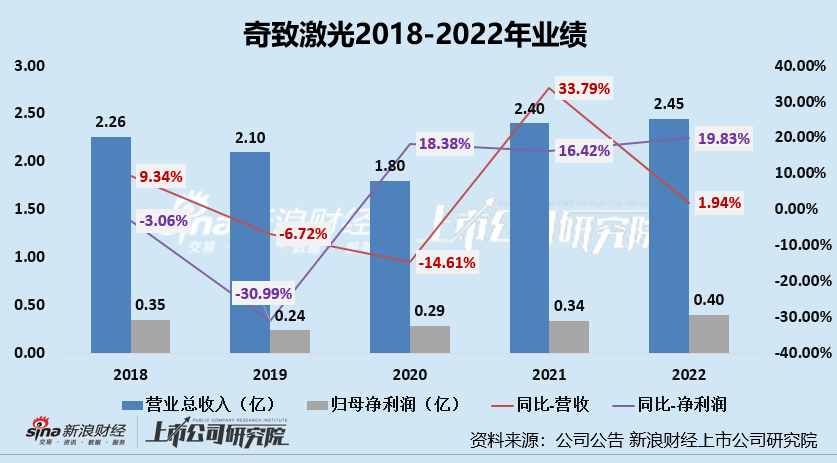

近年来,奇致激光的业绩表现并不稳定、业绩成长性存疑,2018-2022年,公司营收仅从2.26亿元增长至2.45亿元,归母净利润仅从0.35亿元增长至0.40亿元。

成长性存疑:代理业务拖累毛利率或加剧经营不确定性 存货占比高、周转天数超300天

奇致激光主要从事激光及其他光电类医疗设备的研发、生产、代理及销售,同时向客户提供备品备件销售及维保服务。2018-2022年,公司业绩表现并不稳定,成长性一般,营收仅从2.26亿元增长至2.45亿元,归母净利润仅从0.35亿元增长至0.40亿元。

2018-2022年,公司营收分别为2.26亿元、2.10亿元、1.80亿元、2.40亿元、2.45亿元,分别同比变动-9.34%、-6.72%、14.61%、33.79%、1.94%;归母净利润分别为0.35亿元、0.24亿元、0.29亿元、0.34亿元、0.40亿元,分别同比变动-3.06%、30.99%、18.38%、16.42%、19.83%。

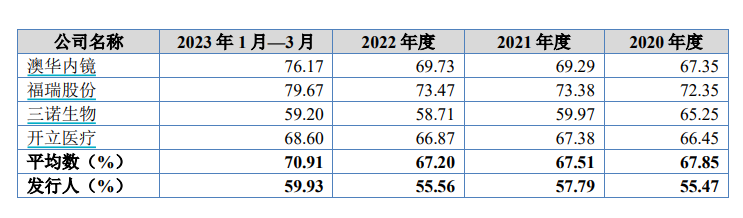

从盈利能力指标来看,奇致激光销售毛利率水平常年低于可比公司平均水平。2020-2022年,奇致激光的销售毛利率分别为55.47%、57.79%、55.56%,而同期可比公司平均水平则为67.85%、67.51%、67.20%。

(资料来源:公司招股书)

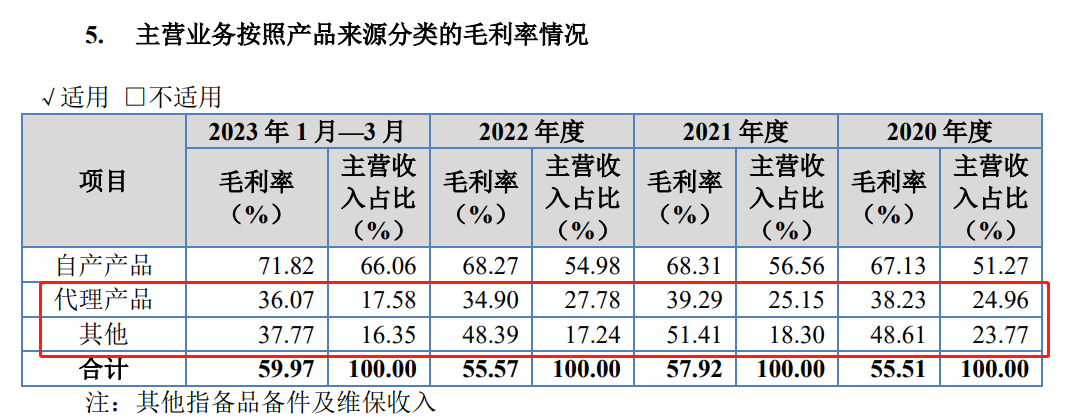

(资料来源:公司招股书)这主要是因为,公司有相当一部分营收需要代理产品销售支撑,2020-2022年,公司代理产品收入分别为 4473.85 万元、6025.25 万元、6783.04 万元,占公司主营业务收入的比例分别为24.96%、25.15%、27.78%,而代理业务的毛利率相对较低,2020-2022年代理产品销售毛利率分别为38.23%、39.29%、34.90%,远低于自产产品销售毛利率。

(资料来源:公司招股书)

(资料来源:公司招股书)代理业务除了拖累公司毛利率水平外,或还增加了公司经营不确定性。由于代理产品销售对公司收入和利润具有一定影响,若公司未来由于市场竞争或者渠道限制等因素,丧失现有设备产品代理权,将会导致公司不能销售该类代理产品,或对公司经营产生不利影响。

从营运能力角度看,公司的存货占比较高、存货周转效率或较低。2020-2023H1,公司存货账面价值分别为 7423.76 万元、8245.01 万元、10596.92 万元和 10528.42 万元,占流动资产的比例分别为 29.67%、28.39%、32.29%、33.55%,占比较高。另外,据wind资讯数据,公司2022年存货周转天数为312.72天,存货周转天数相对较长。

存货占比较高且存货周转天数较长,虽然公司执行以销定产政策,但随着国内激光和其他光电类医疗产品的竞争加剧、产品更新换代速度加快,公司的存货存在因产品更新换代或产品不能及时销售而减值的风险,从而进一步影响公司业绩。

2020-2022年,公司存货跌价准备或合同履约成本减值准备分别为1451.61万元、1658.55 万元、1727.64万元,呈递增趋势,同期公司净利润仅分别为2883.40万元、3356.82万元、4022.36万元。

实控人金星控制87.6%股权 警惕“一言堂”等问题

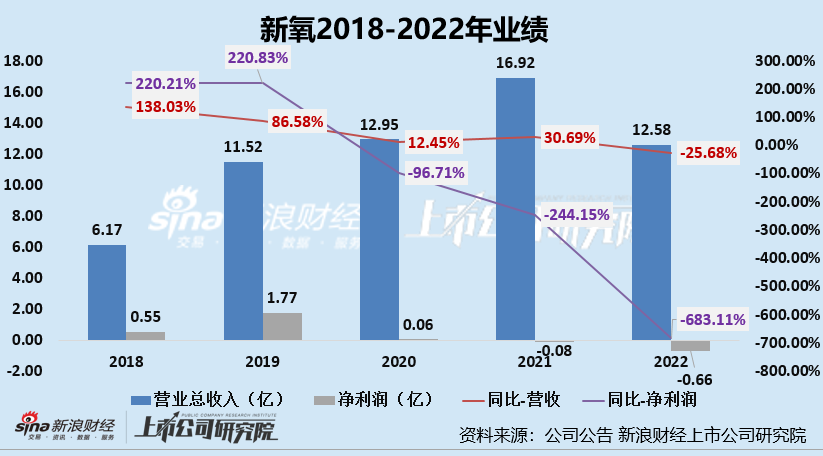

说起奇致激光,我们便不得不提起新氧了。2021年6月28日,新氧宣布,与奇致激光和其股东泽奇科技签订最终协议,将以7.91亿元的总价收购奇致激光。收购奇致激光后并纳入并表范围,给新氧注入了新的血液,但由于奇致激光创收规模有限,对整体业绩的提振作用或并不大。

2021年-2022年,新氧的设备和维护服务收入分别为1.12亿元、2.41亿元,营收贡献率分别为6.62%、19.16%,营收贡献率有所上升。但结合新氧2021、2022业绩表现来看,奇致激光对整体业绩提振效果有限,2021、2022年,公司的净利润均处于亏损状态。

虽说奇致激光对新氧业绩提振效果不大,但若该公司成功登陆北交所,新氧CEO金星或成为最大的赢家。值得关注的是,据奇致激光发布的公告,本次收购完成后,北京新氧万维科技咨询有限公司直接持有公司45.93%的股份,通过武汉泽奇科技有限责任公司间接持有公司41.67%的股份,合计持有公司87.60%的股份,为公司的控股股东。奇致激光的实际控制人也由彭国红变更为金星,截至2023年6月30日,金星可控制公司87.60%的股权。

(资料来源:公司招股书)

(资料来源:公司招股书)实控人持股比例较高或产生“一言堂”等损害公司及全体股东利益的问题,在奇致激光招股书中也揭示了“实际控制人控制的风险”,称“若金星通过行使表决权等方式对公司的人事任免和生产经营决策等施加重大影响,可能导致实际控制人控制公司所引致的相关风险。同时若未来开曼新氧的特别表决权安排发生变化或者因增发、转让等原因导致金星的表决权降低,存在导致公司实际控制人发生变更的风险。”

高比例分红、低债务负担 公司看似并不缺钱

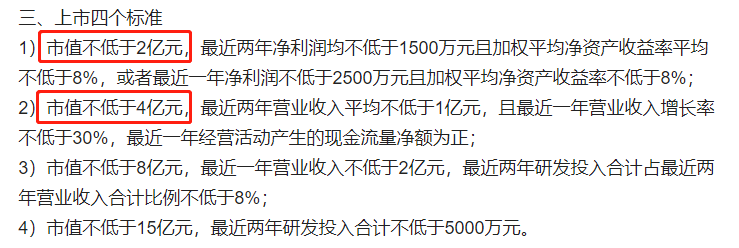

本次IPO,奇致激光拟募集资金3.12亿元。若从上市四个标准来看,奇致激光的业绩表现满足市值不低于2亿元的第一档标准,也即最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%。

(来源:公开资料)

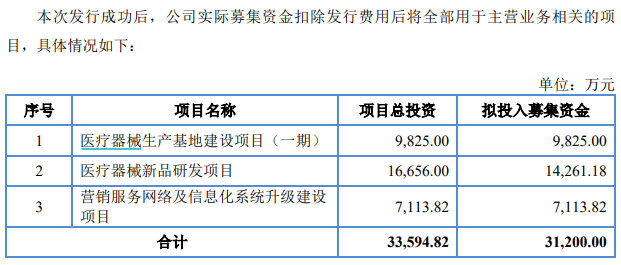

(来源:公开资料)本次IPO,奇致激光拟募集资金3.12亿元。募集资金中,有0.98亿元用于医疗器械生产基地建设项目(一期),1.43亿元用于医疗器械新品研发项目,0.71亿元用于营销服务网络及信息化系统升级建设项目。但是,从公司资产负债状况及历史现金分红来看,似乎并不缺钱。

(资料来源:公司招股书)

(资料来源:公司招股书)首先,从公司的资产负债状况来看,公司的负债并不高,截至2023年6月底,公司的资产负债率仅为22.81%,流动比率为3.88、速动比率为2.60,偿债能力良好。并且,公司账上依旧有1.62亿元的货币资金,货币资金占比高达42.22%。

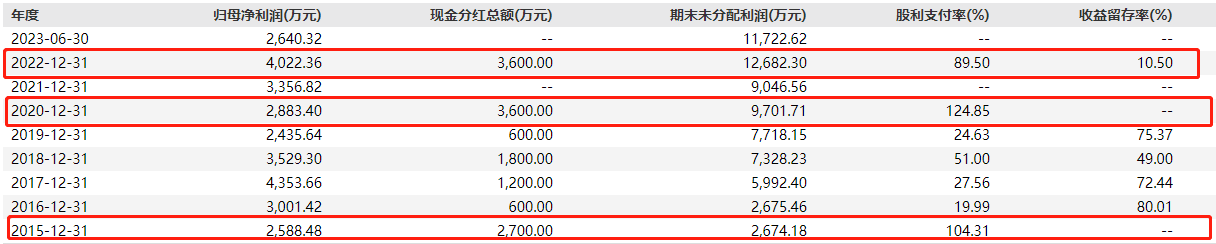

其次,从近3年公司的现金分红状况来看,公司2020、2022年均保持高分红比例,2020年,公司的归母净利润为2883.40万元,现金分红总额为3600万元,股利支付率为124.85%;2022年,公司归母净利润为4022.36万元,现金分红总额依旧为3600万元,股利支付率为89.50%,收益留存率仅为10.50%。值得关注的是,2022年大手笔分红或有大部分均流入实控人金星的口袋。

(资料来源:wind资讯)

(资料来源:wind资讯)